Noile conditii de prudentialitate ale BNR ar putea reduce consistent accesul la creditele ipotecare. Se pune intrebarea cat de mult ar putea fi influentata piata imobiliara. Afla ce spun specialistii.

Printre noutatile propuse de BNR in scopul protejarii viitorilor doritori de credite ipotecare in valuta, se numara impunerea unui avans de minimum 30% pentru creditele in euro si de 40% pentru creditele in alte valute, insa aceste conditii sunt oarecum apropiate cu cele practicate si in prezent de banci pentru creditele-standard, respectiv un avans de 25%. Ceea ce insa ar putea avea un impact semnificativ fata de situatia prezenta sunt conditiile legate de modul de stabilire a nivelului de indatorare. Astfel, BNR recomanda bancilor sa ia in calcul, la stabilirea gradului de indatorare, o depreciere cu 35,5% a leului in raport cu euro, eventualitatea scaderii veniturilor cu 6%, precum si o crestere a dobanzii cu 0,6 puncte.

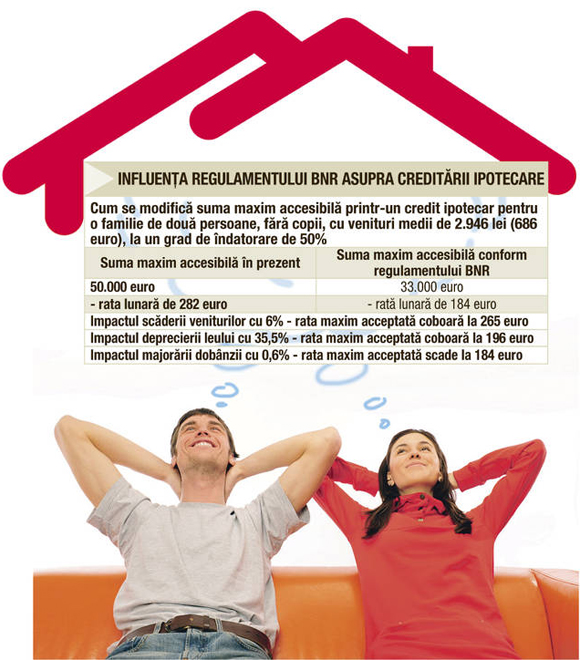

Cum ar putea fi influentata creditarea

Toate aceste ultime trei conditii ar putea conduce la scaderea nivelului sumei maxim imprumutate prin credit ipotecar standard cu circa 35%, conform calculelor Capital. Cum regulamentul nu exclude, aceste masuri ar putea avea impact si asupra programului Prima Casa, desi foarte putini au sesizat acest aspect. Singurul avantaj, ce-i drept consistent, pe care l-ar mai pastra Prima Casa il reprezinta nivelul avansului minim, doar de 5%.

Spre exemplu, conform calculelor Capital, daca in prezent o familie formata din doua persoane cu venituri medii pe economie poate accesa un credit ipotecar de 50.000 euro, dupa intrarea in vigoare a regulamentului BNR suma maxim accesibila va scadea la doar 33.000 euro.

Astfel, daca in prezent aceasta familie poate finanta achizitia unei locuinte de 52.600 euro prin Prima Casa, respectiv de 66.500 euro printr-un ipotecar standard (avans de 25%), dupa noile norme familia in cauza nu va mai putea cumpara decat o locuinta de 34.700 euro prin Prima Casa, respectiv de 47.000 euro printr-un credit standard (avans de 30%).

Programul Prima Casa, principalul castigator

„Este posibil ca regulamentul BNR sa influenteze Prima Casa, in sensul accelerarii accesarii de credite, astfel ca pana la finalul anului sa epuizam plafonul alocat“, e de parere Ioana Mihai, sef departament credite garantate in cadrul BCR.

Potrivit presedintelui Fondului National de Garantare a Creditelor pentru IMM-uri, Aurel Saramet, noul regulament al BNR loveste din plin in creditele ipotecare standard. „Niciun client cu venituri medii nu va mai putea accesa un credit ipotecar standard si astfel Prima Casa va accelera, nemaiavand alternativa“, spune Saramet.

Din plafonul de circa 3 miliarde de euro la nivelul bancilor participante, un plafon de 1,1 miliarde euro este inca disponibil. Fara aceste norme, pe dinamica actuala, Prima Casa s-ar fi intins pe inca 15 luni, adica pana la finele lui 2012, potrivit lui Saramet.

De asemenea, reprezentantii BCR spun ca ponderea Primei Case in totalul creditarii ipotecare este covarsitoare, respectiv de 75%, iar acest lucru este confirmat si de presedintele Fondului de Garantare.

Impact nesemnificativ pe piata imobiliara?

„Aceasta decizie tine mai mult de comunicare si este o masura politica, de circumscriere la o viziune de protectie a populatiei, sugerata la nivelul Bancii Centrale Europene. Ea nu va afecta intentiile bancherilor si ale celor care vor sa ia credite. Astazi, peste 90% din credite, mai ales cele ipotecare, sunt acordate in euro. Faptul ca avansul perceput este de 30% nu schimba cu nimic lucrurile fata de cum era pana acum“, spune Dan Ioan Popp, presedinte Impact Developer&Contractor.

Incercarea de incurajare a populatiei sa contracteze credite in moneda nationala, cu avans doar de 15%, are si laturi ascunse, e de parere Popp. Potrivit acestuia, la un risc mai mare, bancherii va trebui sa se protejeze prin dobanzi mai mari. „Altfel spus, se va incarca tot nota de plata a cetateanului, care va putea alege intre avans mic si dobanda mare in cazul creditelor in lei si avans mai mare si dobanda mai mica la cele in euro. In ultimii doi ani, s-au realizat circa 700.000 de tranzactii imobiliare, din care putin peste 5% pe an prin Prima Casa.

Daca piata imobiliara va fi afectata in vreun fel in urmatoarea perioada, cu siguranta nu va fi din cauza acestei masuri“, conchide Popp. Declaratiile acestuia sunt intarite si de seful Coldwell Banker, care considera, de asemenea, ca Prima Casa are un impact redus asupra pietei. „Nu m-as hazarda sa dau un pronostic cu privire la o eventuala migratie spre creditele ipotecare in lei, insa este cert faptul ca romanii sunt obisnuiti cu euro si obiceiurile sunt greu de modificat, chiar daca conditiile de acordare a creditelor in lei vor fi mai bune. La noi majoritatea creditelor se acorda prin variantele clasice de ipotecare sau cu bani cash, doar 15%-20% din vanzari sunt facute prin Prima Casa“, explica Valentin Ilie, CEO Coldwell Banker Romania.

Migrare catre creditele in lei

„Creditarea achizitiilor imobiliare va migra pe leu, care va deveni principala moneda de finantare. Din cauza dobanzilor mai mari in lei, cat si a indicilor de ajustare a veniturilor eligibile, estimam ca va fi o scadere a sumei maxime pentru acelasi venit cu aproximativ 10%-20%. O alta posibila consecinta va fi «ronizarea» pietei imobiliare, proces ce poate dura si ani de zile.

Creditarea populatiei este inca la un nivel destul de discret, aproape egala cu rambursarile in sistem. Din acest punct de vedere, cred ca este impropriu spus «restrictionarea creditarii». Creditarea ruleaza de doi ani in viteza intai, cu frana de mana trasa, astfel ca de la 5 km/h se va ajunge la 3 km/h, ceea ce pentru pasager este aproape insesizabil“, mentioneaza Anca Bidian, CEO al Kiwi Finance.

Pe de alta parte, economistul-sef al BCR Lucian Anghel spune ca, dupa doi ani de recesiune, cererea agregata se va situa sub potential cel putin doi ani la rand (in 2011 si 2012). In aceste conditii, cand nu exista niciun pericol de supraincalzire dinspre cererea agregata, cat de oportuna este inasprirea conditiilor de creditare conform noului regulament al BNR? E ca si cum vrei sa inhibi ceva care abia misca.

35% reprezinta scaderea sumelor maxim acceptate a fi contractate printr-un credit ipotecar, conform noului regulament al BNR fata de situatia din prezent.

|

Sursa: Capital

Casele romanilor

Casele romanilor  Miele este cel mai bun brand corporate în 2015 - Distincția a fost obținută în cadrul Premiilor Best Brands, acordate anual în Germania

Miele este cel mai bun brand corporate în 2015 - Distincția a fost obținută în cadrul Premiilor Best Brands, acordate anual în Germania  Chiriile scad mai repede ca mercurul din termometru

Chiriile scad mai repede ca mercurul din termometru

Comentarii

Nu exista comentarii.